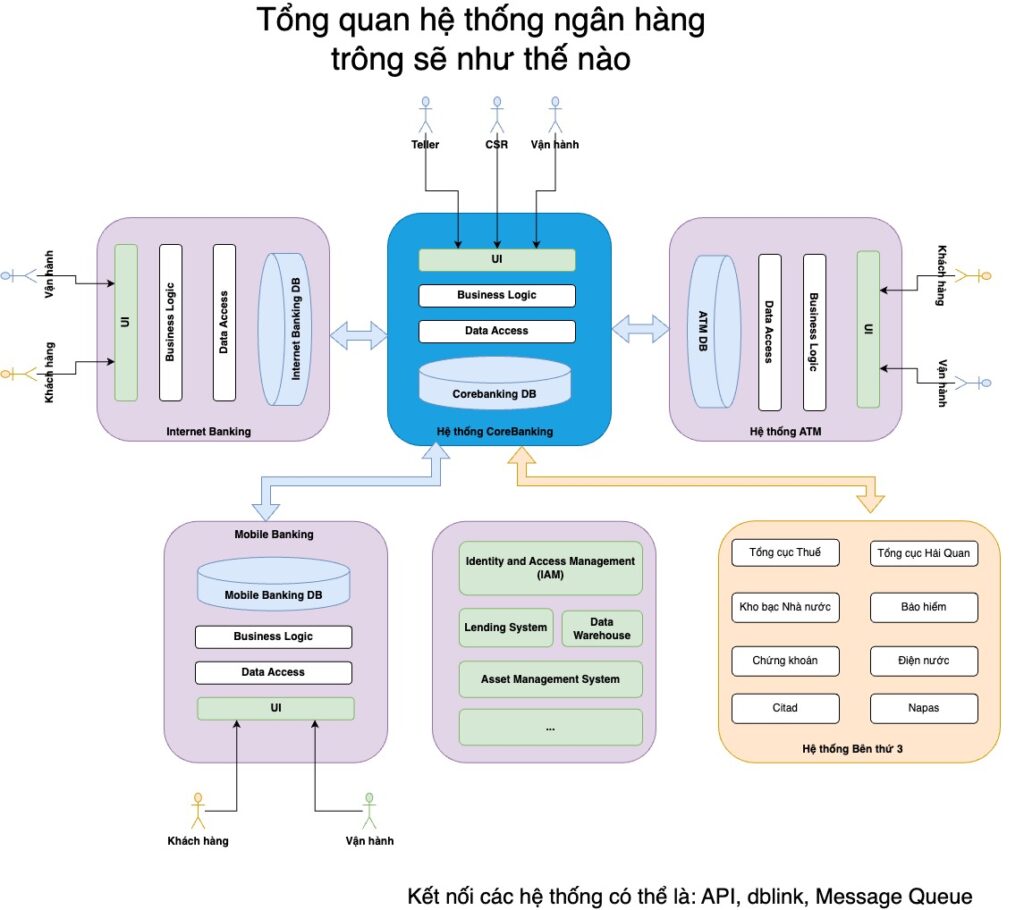

Hệ thống ngân hàng hiện đại ngày nay là một mạng lưới phức tạp bao gồm nhiều thành phần phức tạp khác biệt, hoạt động cùng nhau để cung cấp các dịch vụ tài chính toàn diện cho khách hàng. Hãy cùng AlephTech tìm hiểu tổng quan về hệ thống ngân hàng gồm những thành phần nào nhé. Các thành phần chính của hệ thống ngân hàng:

1. Hệ thống ngân hàng lõi – Core Banking

Định nghĩa: Core Banking (hệ thống ngân hàng lõi) là nền tảng công nghệ trung tâm của một ngân hàng, quản lý các hoạt động nghiệp vụ cốt lõi như:

- Quản lý tài khoản khách hàng

- Xử lý giao dịch

- Quản lý sản phẩm dịch vụ

- Quản lý rủi ro

Chức năng:

Quản lý thông tin khách hàng:

- Lưu trữ thông tin cá nhân, tài chính của khách hàng.

- Quản lý lịch sử giao dịch, các sản phẩm và dịch vụ mà khách hàng đang sử dụng.

- Xây dựng hồ sơ khách hàng chi tiết để phục vụ cho việc phân tích, đánh giá và tư vấn.

Quản lý sản phẩm và dịch vụ:

- Định nghĩa và quản lý các sản phẩm, dịch vụ ngân hàng như: tài khoản tiết kiệm, tài khoản thanh toán, thẻ tín dụng, cho vay,…

- Xác định các điều kiện, lãi suất, phí và các quy định liên quan đến từng sản phẩm.

Quản lý tài khoản:

- Mở, đóng, sửa đổi các loại tài khoản khách hàng.

- Cập nhật số dư tài khoản, lịch sử giao dịch.

- Thực hiện các giao dịch như chuyển khoản, rút tiền, gửi tiền.

Xử lý giao dịch:

- Xác thực và phê duyệt các giao dịch.

- Cập nhật số dư tài khoản sau khi giao dịch được thực hiện.

- Tạo các báo cáo giao dịch chi tiết.

Quản lý rủi ro:

- Đánh giá và quản lý rủi ro tín dụng, rủi ro thị trường,…

- Phát hiện và ngăn chặn các hành vi gian lận.

Kết nối với các hệ thống khác:

- Kết nối với các hệ thống thanh toán, các ngân hàng khác, các điểm chấp nhận thẻ (POS).

- Kết nối với các kênh phân phối khác như internet banking, mobile banking, ATM.

Cung cấp các dịch vụ giá trị gia tăng:

- Cung cấp các dịch vụ như thanh toán hóa đơn, chuyển tiền quốc tế, bảo hiểm,…

- Tích hợp với các hệ thống CRM để nâng cao trải nghiệm khách hàng.

Ví dụ các hệ thống Core Banking: DNA, Temenos T24, Oracle FLEXCUBE, Infosys Finacle, TCBS …

2. Mobile Banking

Định nghĩa: Ứng dụng di động là một thành phần quan trọng trong Hệ thống ngân hàng cho phép khách hàng thực hiện các giao dịch ngân hàng thông qua thiết bị di động (điện thoại thông minh, máy tính bảng).

Chức năng chính (còn tuỳ thuộc vào từng chiến lựợc ngân hàng mà tựu phát triển thêm tính năng hay không):

Đối với khách hàng cá nhân:

Quản lý tài khoản:

- Kiểm tra số dư tài khoản, lịch sử giao dịch

- Chuyển tiền nội bộ và liên ngân hàng

- Thanh toán hóa đơn, mua sắm trực tuyến

- Nạp tiền điện thoại, ví điện tử

Tiết kiệm và đầu tư:

- Mở tài khoản tiết kiệm online

- Đầu tư vào các sản phẩm tài chính như quỹ đầu tư, bảo hiểm

- Theo dõi hiệu quả đầu tư

Quản lý thẻ:

- Khóa/mở thẻ tạm thời

- Thay đổi hạn mức thẻ

- Tra cứu lịch sử giao dịch thẻ

Các dịch vụ khác:

- Mua bảo hiểm, đặt vé máy bay, khách sạn

- Đăng ký các dịch vụ ngân hàng khác

- Liên hệ với ngân hàng qua chat hoặc gọi điện trực tuyến

Đối với khách hàng doanh nghiệp:

Quản lý tài khoản doanh nghiệp:

- Kiểm soát dòng tiền, theo dõi các khoản thu chi

- Chuyển tiền lớn, thanh toán lương

- Quản lý nhiều tài khoản đồng thời

Quản lý các sản phẩm dịch vụ:

- Quản lý các khoản vay, tín dụng

- Theo dõi lãi suất, hạn mức tín dụng

Thanh toán quốc tế:

- Thực hiện các giao dịch thanh toán quốc tế

- Quản lý ngoại tệ

Các dịch vụ khác:

- Ký kết hợp đồng trực tuyến

- Đăng ký các dịch vụ ngân hàng điện tử cho doanh nghiệp

- Nhận báo cáo tài chính

3. Internet Banking

Định nghĩa: Dịch vụ ngân hàng trực tuyến cho phép khách hàng thực hiện các giao dịch ngân hàng qua internet là một thành phần không thể thiếu trong hệ thống ngân hàng nhưng ngày một được thay thế bởi Mobile Banking vì tính thuận tiện của nó.

Chức năng chính (còn tuỳ thuộc vào từng chiến lựợc ngân hàng mà tựu phát triển thêm tính năng hay không):

Tính năng chính dành cho khách hàng cá nhân:

- Kiểm tra số dư và lịch sử giao dịch: Khách hàng có thể dễ dàng kiểm tra số dư tài khoản, xem lịch sử giao dịch chi tiết và tải xuống sao kê.

- Chuyển tiền: Chuyển tiền giữa các tài khoản của chính mình hoặc chuyển tiền cho người khác, cả trong và ngoài nước.

- Thanh toán hóa đơn: Thanh toán các loại hóa đơn như điện, nước, điện thoại, internet, bảo hiểm… một cách nhanh chóng và tiện lợi.

- Nạp tiền điện thoại: Nạp tiền cho các số điện thoại di động của các nhà mạng khác nhau.

- Mua sắm trực tuyến: Thanh toán trực tuyến cho các đơn hàng mua sắm trên các trang thương mại điện tử.

- Đầu tư: Mua bán các sản phẩm đầu tư như quỹ mở, trái phiếu, bảo hiểm…

- Yêu cầu các sản phẩm dịch vụ: Khách hàng có thể yêu cầu mở tài khoản mới, xin cấp lại thẻ ATM, thay đổi thông tin cá nhân… trực tuyến.

- Liên hệ với ngân hàng: Liên hệ với ngân hàng qua các kênh chat, email hoặc đặt câu hỏi trực tuyến để được hỗ trợ.

Tính năng chính dành cho khách hàng doanh nghiệp:

- Quản lý nhiều tài khoản: Quản lý đồng thời nhiều tài khoản của công ty.

- Chuyển tiền nội bộ và liên ngân hàng: Thực hiện các giao dịch chuyển tiền lớn, chuyển lương cho nhân viên.

- Thanh toán hóa đơn: Thanh toán các hóa đơn lớn, hóa đơn hàng loạt.

- Quản lý thu chi: Theo dõi dòng tiền, quản lý chi phí của công ty.

- Thực hiện các giao dịch ngoại thương: Thanh toán nhập khẩu, xuất khẩu.

- Cấp quyền cho người dùng: Cấp quyền truy cập và thực hiện các giao dịch cho các nhân viên khác trong công ty.

- Kết nối với các phần mềm kế toán: Tích hợp với các phần mềm kế toán để tự động hóa các quá trình.

- Báo cáo tài chính: Tạo các báo cáo tài chính chi tiết để phục vụ cho công tác quản lý.

4. Transaction Banking

Định nghĩa: Ngân hàng giao dịch tập trung vào các giao dịch thanh toán quốc tế, quản lý tiền mặt và các dịch vụ liên quan đến thương mại quốc tế. Cái này chủ yếu tập trung cho người dùng cuối là khách hàng doanh nghiệp.

Chức năng:

- Xử lý các giao dịch thanh toán quốc tế

- Quản lý rủi ro ngoại hối

- Cung cấp các dịch vụ tài trợ thương mại

- Chi lương, thanh toán…

Đối tượng: Chủ yếu phục vụ các doanh nghiệp …

5. Giao dịch tại quầy cho Teller & CSR

Định nghĩa: Giao diện phần mềm dành cho nhân viên giao dịch (teller) và nhân viên chăm sóc khách hàng (CSR) tại các chi nhánh ngân hàng.

Chức năng chính phổ biến:

1. Tra cứu thông tin khách hàng:

- Thông tin cá nhân: Tên, ngày sinh, địa chỉ, số điện thoại, email,…

- Thông tin tài khoản: Số dư, lịch sử giao dịch, sản phẩm dịch vụ đang sử dụng.

- Thông tin tín dụng: Hạn mức tín dụng, lịch sử thanh toán,…

2. Xử lý các loại giao dịch:

- Giao dịch tiền mặt: Rút tiền, gửi tiền, đổi tiền.

- Chuyển khoản: Chuyển khoản trong nước, quốc tế.

- Thanh toán: Thanh toán hóa đơn, mua sắm.

- Mở/đóng tài khoản: Mở tài khoản mới, đóng tài khoản cũ.

- Cấp thẻ: Cấp thẻ ATM, thẻ tín dụng.

- Các giao dịch khác: Thanh toán vay, đổi ngoại tệ,…

3. Quản lý sản phẩm dịch vụ:

- Thông tin sản phẩm: Lãi suất, phí, điều kiện áp dụng.

- Tư vấn sản phẩm: Hỗ trợ khách hàng lựa chọn sản phẩm phù hợp.

- Bán chéo sản phẩm: Giới thiệu các sản phẩm khác cho khách hàng.

4. Quản lý rủi ro:

- Phát hiện giao dịch bất thường: Hệ thống sẽ cảnh báo nhân viên giao dịch về các giao dịch nghi vấn gian lận.

- Kiểm soát hạn mức giao dịch: Ngăn chặn các giao dịch vượt quá hạn mức cho phép.

5. Kết nối với các hệ thống khác:

- Hệ thống core banking: Truy cập vào thông tin khách hàng, cập nhật dữ liệu giao dịch.

- Hệ thống ATM: Quản lý các giao dịch thực hiện tại ATM.

- Hệ thống internet banking, mobile banking: Đồng bộ dữ liệu với các kênh giao dịch trực tuyến.

6. Báo cáo và thống kê:

- Báo cáo giao dịch: Báo cáo chi tiết về các giao dịch trong ngày, tháng, năm.

- Báo cáo hiệu quả làm việc: Đánh giá hiệu quả làm việc của nhân viên giao dịch.

- Báo cáo sản phẩm: Đánh giá hiệu quả của các sản phẩm dịch vụ.

7. Tính năng hỗ trợ khác:

- In ấn chứng từ: In sổ tiết kiệm, hóa đơn, biên lai.

- Quản lý hàng đợi: Sắp xếp khách hàng theo thứ tự đến.

- Tích hợp với hệ thống CRM: Quản lý thông tin khách hàng một cách toàn diện.

6. Hệ thống ATM (Core Thẻ)

Hệ thống core thẻ ngân hàng là nền tảng công nghệ trung tâm, đảm bảo cho mọi giao dịch thẻ diễn ra một cách trơn tru và an toàn. Nó đóng vai trò như một bộ não, điều khiển và quản lý tất cả các khía cạnh liên quan đến thẻ, từ việc phát hành, kích hoạt, giao dịch cho đến việc khóa thẻ.

Chức năng chính của hệ thống core thẻ:

- Quản lý thông tin thẻ: Lưu trữ đầy đủ thông tin về từng chiếc thẻ, bao gồm số thẻ, chủ thẻ, hạn sử dụng, hạn mức, các loại giao dịch được phép,…

- Xử lý giao dịch: Xác thực các giao dịch, kiểm tra hạn mức, cập nhật số dư tài khoản, tạo các báo cáo giao dịch.

- Quản lý rủi ro: Phát hiện và ngăn chặn các giao dịch gian lận, quản lý rủi ro tín dụng.

- Kết nối với các hệ thống khác: Kết nối với các hệ thống thanh toán quốc tế, các ngân hàng khác, các điểm chấp nhận thẻ (POS) để thực hiện các giao dịch.

- Cung cấp các dịch vụ giá trị gia tăng: Cho phép các ngân hàng cung cấp thêm các dịch vụ như thanh toán hóa đơn, chuyển tiền, tích điểm,…

Quan hệ giữa các thành phần

Các thành phần trên được kết nối và tương tác với nhau để tạo thành một hệ thống ngân hàng hoàn chỉnh:

Core Banking là nền tảng trung tâm, cung cấp dữ liệu và các dịch vụ cốt lõi cho các ứng dụng khác.

Mobile Application và Internet Banking là các kênh giao dịch trực tuyến, kết nối trực tiếp với hệ thống Core Banking.

Transaction Banking sử dụng hệ thống Core Banking để xử lý các giao dịch quốc tế.

Hệ thống thẻ Là một hệ thống độc lập nhằm quản lý các thông tin về thẻ, giao dịch thẻ. Và nó cũng sẽ kết nối với corebanking hoặc các hệ thống giao dịch khác nếu cần.

Giao dịch tại quầy là giao diện người dùng cho nhân viên ngân hàng, kết nối với hệ thống Core Banking để thực hiện các giao dịch tại quầy.